FAROL TRIBUTÁRIO

INFORMATIVO EDUCATIVO

GESTÃO DE PERDAS DOS ALIMENTOS DE ORIGEM ANIMAL

CARNE BOVINA

A carne bovina possui durabilidade maior que outras carnes entre tanto também sofre perdas significativas que estão estimadas em torno de 15 %, e podem ocorrer por causa de: desidratação, falta de padronização nos cortes, excesso de aparas e alterações organolépticas (cor, odor, sabor) que geram uma redução do período de validade e da qualidade funcional (aparência). Em outros produtos de origem animal de pericibilidade maior, estas perdas podem ser muito maiores.

A representatividade da carne bovina em um estabelecimento varejista esta na faixa de 15% a 20% do faturamento da loja e a perda deste produto pode chegar a 15% segundo pesquisas.

COMO EVITAR AS PERDAS

1) A estocagem adequada de alimentos tem como objetivo: Evitar perdas econômicas (apodrecimento, alterações organoléptica), prevenir intoxicações e infecções alimentares causadas pela má qualidade do armazenamento.

2) A apuração de rendimentos e o acompanhamento diário dos valores apurados favorece significativamente a redução de perdas que podem chegar a 40% quando não se tem controle.

3) Detectar pontos vulneráveis:

a) Falta de correta apuração de Rendimento;

b) Cortes da matéria prima ou mercadoria sem capacitação profissional;

c) Subtração fraudulenta de mercadorias no Recebimento;

d) Qualidade do produto não observada;

e) Refrigeração não adequada;

f) Codificação equivocada;

g) Falta de Movimentação Interna automatizada;

h) Manipulação inadequada

4) Ações a serem estabelecidas:

a) Melhoria na apuração do rendimento;

b) Qualificar açougueiros;

c) Fixar melhor prática em Higiene e Limpeza;

d) Estandardizar os Cortes e Listas de Produção conforme demanda;

e) Padronizar práticas no recebimento, armazenagem e exposição;

f) Implantação de pedido e parametrização automatizada;

g) Treinamento e formação dos Funcionários frente às melhores práticas do mercado;

h) Inventários periódicos para melhor tratamento das informações.

O rendimento de carcaça não deve ser avaliado de maneira isolada, mas sempre associado a outras medições mais precisas como, por exemplo, o rendimento em cortes cárneos (traseiro, dianteiro e costela ou ponta de agulha).

A análise da carne em partes isoladas oferece medidas mais confiáveis que ditam o valor comercial da mesma para a indústria frigorífica, sendo parâmetro para o devido controle do estoque dos derivados do traseiro, dianteiro e costela ou ponta de agulha bem como a perfeita apuração dos custos e conseqüentemente a formação correta do preço de venda.

SUPERMERCADOS E AÇOUGUES VAREJISTAS:

Nestes estabelecimentos – REGRA GERAL:

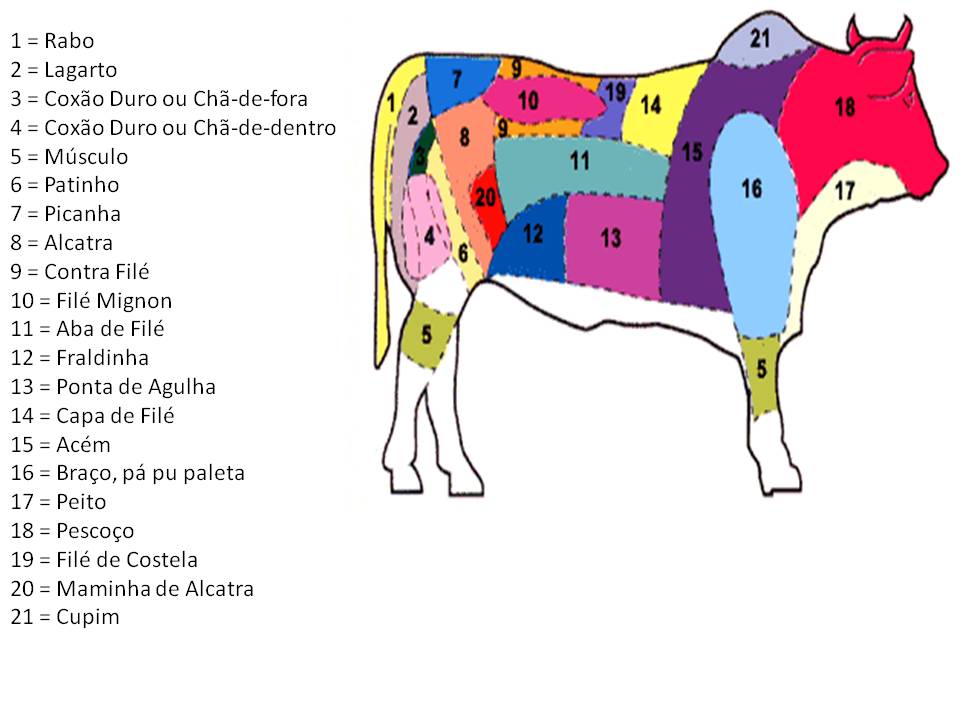

Entra traseiro bovino e sai filé, contrafilé, alcatra, etc. Conforme figura.

O controle de estoque aceitável pela Fiscalização de fácil apuração, segundo o Órgão Fiscalizador, deverá ser feito através de controle interno do estoque pela pesagem, ou seja, se o estabelecimento for fiscalizado, o fiscal irá olhar todas as entradas de carnes em partes maiores como traseiro e dianteiro e validar com as saídas das respectivas carnes que os compõem, juntamente com o estoque atual das partes, isto significa que é de suma importância saber dividir as partes para facilitar esta apuração efetuando as baixas dos estoques das partes maiores concomitante com a venda das partes menores.

O FAROL TRIBUTARIO INFORMA:

Empresa CONSISTEC – Consultoria, Sistemas e Tecnologia em Informática Ltda, Telefone (27) 3062-6207. Desenvolve e comercializa sistemas de gestão empresarial que já estão adequados para dar suporte ao controle e tomada de decisões importantes para que sua empresa se enquadre no artigo acima exposto.