INTRODUÇÃO

O presente trabalho tem por finalidade abordar os temas Conhecimento de Depósito e Warrant e Outros Títulos de Créditos, tendo por base a obra Títulos de Crédito do renomado doutrinador Wille Duarte Costa.

Em primeira instancia será abordado sobre o conhecimento de depósito juntamente com Warrant e suas considerações. Em seguida será destacado sobre as denominações e características do portador do titulo, a ação de regresso e locupletamento e por fim os títulos de crédito rural.

Visamos ressaltar, baseados no entendimento do ilustre professor, a relevância do assunto. Ao longo do estudo esclareceremos seu funcionamento bem a sua aplicabilidade dos mesmos, considerando em regra geral a particularidade de cada um.

1. CONHECIMENTO DE DEPÓSITO E WARRANT

São Títulos de Crédito que surgem a partir do depósito de determinadas mercadorias em Armazéns Gerais. Antes de falarmos desses títulos precisamos definir Armazéns Gerais.

1.1. Armazéns Gerais

São Estabelecimentos especializados para depósito e armazenagem de mercadorias e produtos. Vários são os motivos que levam produtores a utilizarem esses estabelecimentos: Falta de espaço em seus próprios depósitos, falta de estrutura própria para estocagem, ou mesmo necessidade de deixá-los guardados para, no futuro, obterem melhores preços para negociação.

Os Armazéns Gerais precisam dar garantia de conservação e segurança dos produtos e mercadorias ali depositados, seguro contra incêndio, por exemplo, e emissão de Recibo de Depósito onde conste a designação da mercadoria depositada, sua natureza, quantidade, nomes usuais praticados, peso, estado das embalagens, marcas e indicações que possibilitem serem identificados.

O proprietário da mercadoria pode optar por negociar a mercadoria depositada, seja vendendo parte ou toda a mercadoria, ou mesmo utilizando-a como garantia de determinada operação financeira, surgem então os Títulos de Crédito: Conhecimento de Depósito e Warrant, que são regulados pelo Decreto 1.102 de 21/11/1903.

Vale ressaltar que produtos agropecuários, seus derivados, subprodutos e resíduos de valor econômicos são legislados pela Lei 9.973 de 2000 e os Títulos de Crédito surgidos destes produtos são denominados: Conhecimento de Depósito Agropecuário (CDA) e Warrant Agropecuário (WA).

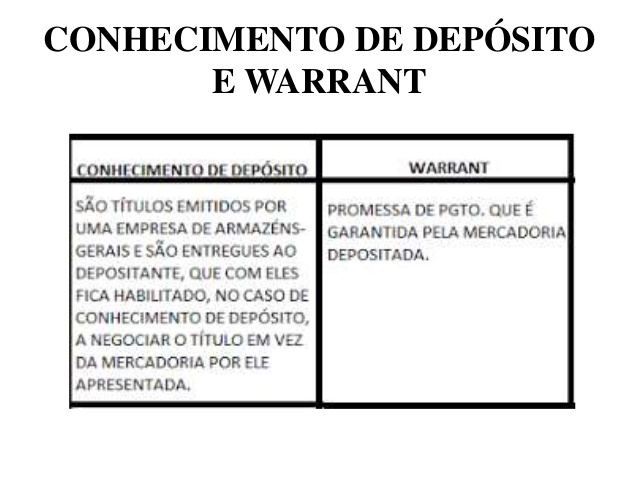

2. CONHECIMENTO DE DEPÓSITO

Ao depositar suas mercadorias, o proprietário (depositante) pode solicitar a emissão do Conhecimento de Depósito, que nasce junto com o Warrant, que veremos mais adiante.

O Conhecimento de Depósito nada mais é que um documento, através do qual, o Armazém Geral garante e descreve pormenorizadamente, que determinada mercadoria se encontra em seu poder.

De posse deste documento o proprietário pode negociar sua mercadoria com terceiros, sem que precise transportá-la para apresentar ao interessado. Por isso é considerado um Título de Crédito, pois o portador do Conhecimento de Depósito passa a ser o proprietário da mercadoria, pelo fato de poderem circular, são títulos à ordem.

São Também considerados Títulos causais, podem nascem de uma causa, que é o depósito de determinada mercadoria ou produto em um Armazém Geral.

Requisitos:

a) Denominação do armazém geral e sua sede

b) Nome, profissão e domicílio do depositante ou terceiro por ele indicado.

c) Lugar e o prazo depósito. Pode ser acordado entre deposito e depositante que posteriormente a mercadoria seja transferida para outro armazém. Neste caso, deve-se acrescentar aos títulos as seguintes informações:

d) Local para onde se transferirá a mercadoria

e) As despesas decorrentes da transferência, inclusive contratação de seguro.

f) Designação da mercadoria depositada, sua natureza, quantidade, nomes usuais praticados, peso, estado das embalagens, marcas e indicações que possibilitem ser identificadas ressalvadas as peculiaridades das mercadorias a granel.

g) Qualidade das mercadorias

h) Indicação do segurador das mercadorias

i) Declaração de impostos e direitos fiscais, encargos e despesas a que a mercadoria estará sujeitam e o dia em que começa a valer o depósito.

j) Data de emissão do título e assinatura do empresário ou pessoa por este habilitada.

k) Com a emissão do Conhecimento de Depósito, varias consequências surgem:

l) O recibo de depósito perde seu valor e é substituído pelo Conhecimento de Depósito e Warrant

m) O armazém se torna responsável pela conservação das mercadorias tal como foram depositadas.

n) Não pode extrair amostras que alterem peso, quantidade ou mesmo conteúdo dos volumes ou sua embalagem.

o) O armazém deve devolver as mercadorias tal como foram descritas no título, salvo casos de força maior.

p) As mercadorias não podem ser embargadas, penhoras ou sequestradas por credores do armazém. Se isso ocorrer antes da emissão do título, não se pode mais emiti-lo, daí a importância para o proprietário da mercadoria solicitar a sua emissão.

3. WARRANT

A partir do depósito da mercadoria no armazém, o proprietário pode solicitar que seja emitido o Conhecimento de Depósito e o Warrant. Os dois títulos nascem juntos, mas podem ser utilizados separadamente.

Se o Conhecimento de Depósito permite que o proprietário da mercadoria a negocie, mediante endosso, enquanto ela estiver no armazém.

O Warrant, por sua vez, permite que o proprietário a utilize (a mercadoria) como garantia de determinada operação financeira, que também se dá mediante endosso.

O endosso pode ser, em ambos os papeis, em branco ou em preto.

O endossatário somente do Conhecimento de Depósito tem o direito sobre as mercadorias, desde que respeite os direitos do portador do Warrant. Para tanto, caso queira retirar ou utilizar as mercadorias depositadas deverá liquidar o débito relativo ao Warrant.

Por isso, no verso do conhecimento do depósito devem constar informações da existência do endosso no Warrant, taxa de juros e data do vencimento.

O endossatário do conhecimento do depósito pode liquidar antecipadamente a dívida descrita no Warrant, pode retirar antecipadamente as mercadorias depositadas, desde que consignem os valores necessários ao resgate do Warrant.

No caso do endosso somente no Warrant, equivale dizer que o endossatário tem direito de penhor sobre as mercadorias depositadas. Por isso, por ocasião do primeiro endosso, deve ser informada a importância do crédito garantido, taxa de juros e vencimento. Caso a importância do crédito não seja informada, presume-se que seja o valor total das mercadorias depositadas.

Se não houver a informação da data de vencimento, presume-se que seja à vista.

4. DIREITOS E DEVERES DO PORTADOR DO TÍTULO

O portador do Conhecimento de Depósito pode dispor de toda a mercadoria, retirá-las em todos ou em partes, desde que respeitados os direitos do possuidor de Warrant. Sendo assim, faz-se necessário que os dois títulos sejam apresentados ao armazém.

Do contrário, deverá consignar ao armazém os valores relativos ao cumprimento das obrigações geradas pelo Warrant.

O endossante do Conhecimento de Depósito nada responde, pois o verdadeiro responsável pela existência da mercadoria é o armazém geral.

Já o endossante do Warrant responde pelo pagamento da dívida e, caso o possuidor do Warrant não receba seu crédito na data do vencimento, deverá protestar no prazo e forma aplicável às Letras de Câmbio e Notas Promissórias, ou seja, primeiro dia útil após o vencimento.

Embora o portador do Warrant tenha direito ao recebimento de seu crédito, devem ser respeitadas as seguintes preferências: a) Fazenda Nacional; b) Corretor ou leiloeiro c) o Armazém Geral.

Caso a mercadoria seja levada a leilão para pagamento do débito assumido pelo Warrant, o proprietário da mercadoria poderá, antes da adjudicação pelo maior lanço pagar imediatamente a dívida do Warrant, impostos fiscais, despesas devidas ao armazém, custas do processo, corretor ou agente de leilões, juros de mora e outras.

5. AÇÃO DE REGRESSO E LOCUPLETAMENTO

O portador do Warrant deve protestar em tempo hábil, a falta de pagamento (1º dia útil após o vencimento) e dez dias após o protesto deve vender a mercadoria. Se não fizer isso, conserva o direito de ação somente contra o primeiro endossante do Warrant e os demais endossantes do Conhecimento de Depósito.

Neste ponto surge uma divergência, porque os endossantes do Conhecimento de Depósito devem ser obrigados a garantir o pagamento de uma dívida que não foi contraída por ele, mesmo porque, o Conhecimento de Depósito nada mais garante que a existência da mercadoria.

Considerando que o portador do Warrant seguiu os passos necessários: Protesto e venda de mercadorias em tampo hábil, mas não conseguiu ser integralmente pago, pode propor ação contra todos os endossantes anteriores, visto que se tornam devedores solidários.

5.1. Perda e Extinção dos Títulos

5.1.1. Da perda, roubo, furto extravio ou destruição do título.

No caso de perda, roubo, furto extravio ou destruição do título o interessado deverá avisar ao armazém-geral e anunciar o fato durante três dias, em jornal de maior circulação da sede do armazém.

Sendo Conhecimento do Deposito e do respectivo Warrant, ou só do primeiro, o interessado poderá obter duplicata ou entrega da mercadoria, garantindo o direito do portador do Warrant, se este foi negociado, ou do saldo a sua disposição, se a mercadoria foi vendida, requerendo a notificação do armazém-geral para não entregar, sem ordem judicial, a mercadoria ou saldo disponível no caso de ser ou ter sido vendida, justificando sumariamente a sua propriedade.

5.1.2. O procedimento Judicial é o seguinte.

a) o requerente deve ser instruído com um exemplar do jornal em que for anunciada a perda com cópia fiel do talão do título perdido, fornecida pelo armazém-geral, e por este autenticada.

b) o armazém terá ciência do dia e da hora da justificação e, para esta, se o Warrant foi negociado e ainda não voltou ao armazém-geral, será citado o endossatário desse título, cujo nome deve constar do correspondente Conhecimento do Deposito perdido.

c) o juiz, na sentença que julgar procedente a justificação, mandará publicar editais com ao prazo de 30 dias para reclamações. Não havendo reclamação, o juiz expedirá mandado conforme o requerido ao armazém-geral ou depósito. Sendo ordenada a duplicata, dela constará esta circunstância.

d) Havendo reclamação, o juiz marcará prazo de 10 dias para provas e, findos estes, após os arrazoados das partes julgará o feito. Os prazos fixados na norma são improrrogáveis e fatias e correrão em cartório, independentemente de lançamento em audiência.

No caso de perda, roubo, furto extravio ou destruição do Warrant, o interessado que provar a sua propriedade terá o direito de receber a importância do crédito garantido, sendo o procedimento seguinte:

a) para justificação sumária serão citados o primeiro endossador e outros que forem conhecidos. O armazém será avisado do dia e hora da justificação e notificado judicialmente da perda do título.

b) o mandado judicial de pagamento será expedido contra o primeiro endossador ou contra quem tiver em consignação ou depósito a importância correspondente à devida Warrant.

c) o referido mandado, se a dívida não está vencida, será apresentado àquele primeiro endossador no dia do vencimento, sendo aplicável o processo previsto no art. 23 – protesto do título e leilão da mercadoria.

Assim cessa a responsabilidade do armazém-geral e do devedor quando, por ordem judicial, emitir duplicata ou entregar a mercadoria ou saldo em seu poder para pagar a dívida. Sendo o foro competente para julgamento onde estiver instalada a sede do armazém-geral.

5.1.3. Extinção dos Títulos

Os dois títulos serão considerados extintos quando devolvidos, ambos, ao armazém-geral, mediante a entrega das mercadorias. Nesse caso, o Warrant deverá estar livre qualquer pagamento, seja porque não negociado, seja negociado, foi efetuado o pagamento do principal e juros devidos. Sendo anotada a restituição do verso do talão.

Se o interessado tem apenas o Conhecimento de Deposito poderá procurar o portador do Warrant e com ele negociar a liquidação do título, pagando o principal e juros, retirando assim a mercadoria e devolvendo os dois títulos ao armazém-geral, extinguindo os referidos títulos. No caso de não saber poderá consignar a importância devida, equivalendo-se assim ao efetivo pagamento do débito.

A extinção do título depende da situação de cada um, principalmente do Warrant. Sendo este o título negociável e negociado, pelo que para sua extinção depende da liquidação do débito por ele garantido. Feito isso e estando ambos dos títulos nas mãos da mesma pessoa, sua extinção só depende da retirada das mercadorias e a devolução dos títulos ao armazém-geral.

5.1.4. Cédula de Crédito

O Conceito gênero Cédula de Crédito é um título de credito, representando uma promessa direta de pagamento ou promessa de entrega de produtos, com ou sem garantia rela ou fidejussória, constituída cedularmente, representada por hipoteca, penhor alienação fiduciária ou aval. De forma geral todas têm características que são comuns, podendo se dito tratar-se de títulos que oferecem grandes garantia, principalmente em relação aos bens hipotecados, empenhados ou dados em alienação fiduciária que, para tanto não dependem de escritura pública, pois a garantia é constituída na própria cédula e, depois levada o registro, objetivando assim facilidade, controle e velocidade na execução do negócio jurídico que deu origem a cédula.

De maneira geral as cédulas decorrem de financiamento concedido pelas instituições financeiras, tanto para pessoas físicas quanto jurídicas. Mas há ainda as cédulas de Produto Rural que correspondem a uma promessa de entrega de produtos rurais.

Todos os títulos que tem a forma de um contrato obedecem a requisitos essenciais para sua validade podendo receber outros dados para uma identificação melhor dos ajustes.

São líquidos, certos e exigíveis, cabendo à ação de execução para a cobrança do valor devido.

5.2. Títulos de Crédito Industrial

O Decreto-lei nº 413, de 9 de janeiro de 1969, regula tudo o que diz respeito aos Títulos de Crédito Industriais, que engloba tanto a disciplina das Cédulas de Crédito Industrial quanto a Nota de Crédito Industrial. Sendo que as disposições legais aplicáveis à Cédula de Crédito Industrial são também a Nota de Crédito Industrial, com exceção do que se refere às garantias e à inscrição, pois a Nota de Crédito Industrial não exige garantia real cedularmente constituída.

A definição de cédula de crédito industrial se encontra no artigo 9? do Decreto-lei n? 413/69, e dispõe que esta é “uma promessa de pagamento em dinheiro, com garantia real, cedularmente constituída”. Tal garantia real poderá ser constituída através de penhor, alienação fiduciária ou hipoteca e ser oferecida por terceiro, sendo apresentado no próprio título, dispensando documento à parte, até mesmo na hipoteca.

No artigo 10º deste mesmo Decreto-lei regula este tipo de cédula de crédito, onde este será um titulo líquido e certo, “com exigibilidade obtida através da soma constante ou do endosso, além de juros, da comissão de fiscalização e das demais despesas que forem realizadas pelo credor com o intuito de segurar, realizar e regularizar o seu direito creditório”.

5.3. Cédula de Crédito Industrial

É uma promessa de pagamento em dinheiro, com garantia real cedularmente constituída, é título à ordem e a dívida no título inscrita é líquida e certa, exigível pela soma dele constante ou do endosso, além dos jurus e comissão de fiscalização, se houver, e demais despesas que o credor fizer para segurança, regularidade e realização de seu direito creditório, não constando do endosso o valor pelo qual se transfere a cédula, prevalecerá o da soma declarada no título, acrescido dos acessórios, deduzidas as quitações parciais passadas o próprio título. A inadimplência de qualquer obrigação do emitente implicará no vencimento antecipado da dívida resultante da cédula.

A Cédula de Crédito Industrial pode ser aditada, ratificada, retificada por meio de menções adicionadas e de aditivos, datados e assinados pelo emitente e pelo credor, lavrados em folha à parte do mesmo formato e que passarão a fazer parte integrante do documento cedular. Os requisitos que devem estar presentes em uma Cédula de Crédito Industrial, que se encontram dispostos no artigo 14 do Decreto-lei 413/69, sendo eles:

1. A denominação “Cédula de Crédito Industrial”;

2. A data de pagamento, no caso de parcelamento a cláusula deverá conter descriminado a data e o valor de cada prestação;

3. Cláusula discriminando só pagamentos parcelados, quando cabível, será incluída logo após a descrição das parcelas

4. O nome do credor e cláusula à ordem;

5. O valor do crédito aprovado, devendo este ser lançado por extenso e em algarismos, e sua forma de utilização;

6. A descrição dos bens no caso de penhor ou alienação fiduciária, que serão indicados pela espécie, quantidade, qualidade e marca, se houver, além do local ou do depósito de sua situação indicando-se no caso de hipoteca, confrontações, dimensões, confrontações, benfeitorias, títulos e datas de aquisição do imóvel e anotações do registro imobiliário;

7. A descrição dos bens vinculados poderá ser feita em documento à parte, em duas vias, assinadas pelo emitente e pelo credor, fazendo-se na cédula menção a essa circunstância;

8. Da descrição dispensa-se qualquer alusão à data, forma e condições de aquisição dos bens. Também se dispensa qualquer referência às dimensões, confrontações, benfeitorias, títulos de posse de do mínio, para a caracterização das locas ou do depósito dos bens empenhados ou alienados fiduciariamente.

9. Se a descrição do imóvel hipotecado se processar em documento separado, deverão constar também da cédula todas as indicações exigidas, exceto confrontações e benfeitorias.

10. A taxa de juros a pagar e comissão de fiscalização, caso haja, e épocas que serão exigíveis podendo ser capitalizadas;

11. A obrigatoriedade de seguro dos bens objetos da garantia;

12. O local do pagamento;

13. A data e lugar da emissão; e.

14. A assinatura do próprio punho do emitente ou de representante com poderes especiais. A lei permite, no entanto, que seja colocado em documento à parte os bens vinculados à Cédula, devendo conter a assinatura do emitente e credor.

O Decreto-lei 413/69, em seu artigo 20 especifica os bens que podem ser objetos de penhor cedular, incluído, no artigo 21, os bens adquiridos e pagos pelo financiamento. Pertencendo a terceiros, estes também subscreverão o título que se constitua o vínculo. E para valer contra terceiro o título deve estar inscrito no cartório de Registro de Imóveis de onde se localizam os bens.

5.4. Notas de Crédito Industrial

A nota de crédito industrial é uma promessa de pagamento em dinheiro, sem garantia real. Pois o título privilegia os bens descritos no art. 1563 do CC de 1916, neste sentido, o credito decorrente do título terá uma classificação especial como credor privilegiado, nos casos de recuperação ou falência do emitente.

A cédula de crédito industrial conterá os seguintes requisitos, lançados no contexto:

I - Denominação "Cédula de Crédito Industrial".

II - Data do pagamento, se a cédula for emitida para pagamento parcelado, acrescentar-se-á cláusula discriminando valor e data de pagamento das prestações.

III - Nome do credor e cláusula à ordem.

IV - Valor do crédito deferido, lançado em algarismos por extenso, e a forma de sua utilização.

V - Descrição dos bens objeto do penhor, ou da alienação fiduciária, que se indicarão pela espécie, qualidade, quantidade e marca, se houver, além do local ou do depósito de sua situação, indicando-se, no caso de hipoteca, situação, dimensões, confrontações, benfeitorias, título e data de aquisição do imóvel e anotações (número, livro e folha) do registro imobiliário.

VI - Taxa de juros a pagar e comissão de fiscalização, se houver, e épocas em que serão exigíveis, podendo ser capitalizadas.

VII - Obrigatoriedade de seguro dos bens objeto da garantia.

VIII - Praça do pagamento.

IX - Data e lugar da emissão.

X - Assinatura do próprio punho do emitente ou de representante com poderes especiais.

Exceto no que se refere às garantias e à inscrição, aplicam-se à nota de Crédito Industrial as disposições do decreto-lei 413/1969 sobre a Cédula de Crédito Industrial.

Modelo de cédula de crédito Industrial

Nº............ Vencimento em ..............de..............................de 20.......

R$__________________________________________________

A ......................de....................................de 20..........................pagar.............................................

por esta cédula de crédito industrial a ................................................................................ .

.....................ou à sua ordem, a quantia de__________________________________________

__________________________________________________

_________________________________________________

em moeda corrente, valor do crédito deferido para aplicação na forma do orçamento anexo e que será utilizado do seguinte modo:............................................................................

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

Os juros são devidos à taxa de ..........................................ao ano exigíveis em trinta (30) de junho trinta e um (31) de dezembro, no vencimento e na liquidação da cédula...........................

................................................................................ ........................................................

sendo de ................................................................. ..........................................

a comissão de fiscalização exigível juntamente com os juros...................................................

................................................................................ ........................................................

O pagamento será efetuado na praça de ..............................................................................

Os bens vinculados, obrigatòriamente segurados, são os seguintes: ......................................

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

R$__________________________________________________

A ......................de....................................de 20..........................pagar.............................................

por esta cédula de crédito industrial a ................................................................................ .

.....................ou à sua ordem, a quantia de__________________________________________

__________________________________________________

_________________________________________________

em moeda corrente, valor do crédito deferido para aplicação na forma do orçamento anexo e que será utilizado do seguinte modo:............................................................................

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

Os juros são devidos à taxa de ..........................................ao ano exigíveis em trinta (30) de junho trinta e um (31) de dezembro, no vencimento e na liquidação da cédula...........................

................................................................................ ........................................................

sendo de ................................................................. ..........................................

a comissão de fiscalização exigível juntamente com os juros...................................................

................................................................................ ........................................................

O pagamento será efetuado na praça de ..............................................................................

Os bens vinculados, obrigatòriamente segurados, são os seguintes: ......................................

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

Modelo de Notas de Crédito Industrial

Notas de Crédito Industrial - obs.dji: Art. 15; Títulos de Crédito à Exportação - L-006.313-1975

Nº......... Vencimento em..........de...............de 200...........

R$________________________________

A ................................de...........................de 200................pagar......................................

por esta nota de crédito industrial a ................................................................................ ....

......................................ou à sua ordem, a quantia de ________________________________

___________________________________________________

___________________________________________________

em moeda corrente, valor do crédito deferido para aplicação na forma do orçamento anexo a que será utilizado do seguinte modo: ................................................................................ ..

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

Os juros são devido à taxa de .........................................ao ano exigíveis em trinta (30) de junho, trinta e um (31) de dezembro no vencimento e na liquidação da cédula ..........................

................................................................................ ........................................................

sendo de ................................................................................ ..........................................

a comissão de fiscalização, exigivel juntamente com os juros.................................................

................................................................................ ........................................................

O pagamento será efetuado na praça de ..............................................................................

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

5.5. Títulos de Crédito Comercial

São empréstimos concedidos por Instituições Financeiras a pessoa física ou jurídica que se dedique à atividade comercial ou prestação de serviço. Podem se utilizados os títulos: Cédula de Crédito Comercial e Nota de Crédito Comercial. Ambos criados pela Lei 6.840/1980. Semelhante ao Decreto-lei 413/1969 conforme cita o Aplicam-se à Cédula de Crédito Comercial e à Nota de Crédito Comercial as normas do Decreto-lei 413/1969 inclusive quanto aos modelos anexos àquele diploma, respeitadas, em cada caso, a respectiva denominação e as disposições desta Lei.

5.6. Cédula de Crédito Comercial e Nota de Crédito Comercial

Conforme acentua o art. 5º da Lei que rege Aplicam-se à Cédula de Crédito Comercial e à Nota de Crédito Comercial as normas do Decreto-lei 413/1969, assim por consequência são idênticas, inclusive quanto aos modelos, as Cédulas de Crédito e Nota Comercial.

Modelo de cédula de crédito Comercial

Nº............ Vencimento em ..............de..............................de 20.......

R$______________________________________________________

A ......................de....................................de 20..........................pagar.............................................

por esta cédula de crédito comercial a ................................................................................ .

.....................ou à sua ordem, a quantia de__________________________________________

____________________________________________________

____________________________________________________

em moeda corrente, valor do crédito deferido para aplicação na forma do orçamento anexo e que será utilizado do seguinte modo:............................................................................ ........

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

Os juros são devidos à taxa de ..........................................ao ano exigíveis em trinta (30) de junho trinta e um (31) de dezembro, no vencimento e na liquidação da cédula...........................

................................................................................ ........................................................

sendo de ................................................................................ ..........................................

a comissão de fiscalização exigível juntamente com os juros...................................................

................................................................................ ........................................................

O pagamento será efetuado na praça de ..............................................................................

Os bens vinculados, obrigatòriamente segurados, são os seguintes: ......................................

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

Modelo de Notas de Crédito Comercial

Notas de Crédito Industrial - obs.dji: Art. 15; Títulos de Crédito à Exportação - L-006.313-1975

Nº......... Vencimento em..........de...............de 200...........

R$________________________________

A ................................de...........................de 200................pagar......................................

por esta nota de crédito comercial a ................................................................................ ....

......................................ou à sua ordem, a quantia de ________________________________

____________________________________________________

____________________________________________________

em moeda corrente, valor do crédito deferido para aplicação na forma do orçamento anexo a que será utilizado do seguinte modo: ................................................................................ ..

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

Os juros são devido à taxa de .........................................ao ano exigíveis em trinta (30) de junho, trinta e um (31) de dezembro no vencimento e na liquidação da cédula ..........................

................................................................................ ........................................................

sendo de ................................................................................ ..........................................

a comissão de fiscalização, exigivel juntamente com os juros.................................................

................................................................................ ........................................................

O pagamento será efetuado na praça de ..............................................................................

................................................................................ ........................................................

................................................................................ ........................................................

................................................................................ ........................................................

6. TÍTULOS DE CRÉDITO RURAL

São regulados pelo Decreto-Lei 167, de 14/02/1967, além de dar outras providências. Dentre os títulos estão às cédulas de crédito rural, a nota de crédito rural, a nota promissória rural e a duplicata rural,

6.1. Cédula de Crédito Rural

Promessa de pagamento em dinheiro, com ou sem garantia real constituída, destinada ao financiamento rural. Tais títulos são líquidos, certos e exigíveis pela soma deles constante ou do endosso, além dos juros, da comissão de fiscalização (se houver) e demais despesas feitas para segurança e regularidade. Se a atividade for intensa e dirigir-se para o mercado, os títulos serão mercantis, e não civis.

1.1- Cédula rural pignoratícia: requisito deve descrever os BENS PENHORADOS, deve indicar a espécie, qualidade, quantidade, marca ou período de produção, se for o caso, além do local ou depósito dos mesmos.

1.2- Cédula rural hipotecária: requisito deve descrever o IMÓVEL HIPOTECADO com suas dimensões, confrontações, benfeitorias, títulos e data da aquisição e anotações (número, livro e folha) do registro imobiliário e indicação do nome se houver.

1.3- Cédula rural pignoratícia e hipotecária: descrever os bens penhorados e imóveis hipotecados como descritos acima.

Observações

a) A célula de crédito rural poderá ser aditada, ratificada ou retificada, por meio de menções adicionais e aditivas, datadas e assinadas pelo credor.

b) Para ter eficácia contra terceiros, deve ser inscrita no Cartório de Registro de Imóveis da comarca do imóvel ou dos bens.

6.2. Nota de Crédito Rural

É uma espécie de cédula de crédito rural, mas sem garantia real, pois sua emissão depende somente do crédito pessoal do devedor. É regido pela Lei 11.101/2005, que determina seus requisitos:

1.1- A denominação Nota de Crédito Rural;

1.2- A data e condições do pagamento; havendo prestações periódicas ou prorrogações d vencimento, ao título devem ser acrescentadas, como acontecem com as demais cédulas de crédito rural, cláusulas consistentes nas expressões “nos termos da cláusula Forma de Pagamento abaixo” ou “no termos da cláusula Ajuste de Prorrogação abaixo”;

1.3- O nome do devedor e a cláusula à ordem;

1.4- O valor de crédito deferido, lançado em algarismos e por extenso, com indicação da finalidade ruralista a que se destina o financiamento concedido e a forma de sua utilização;

1.5- Taxa de juros a pagar e da comissão de fiscalização, se houver, e tempo de seu pagamento.

1.6- Praça de pagamento

1.7- Data e lugar da emissão

1.8- Assinatura do próprio punho do emitente ou de representante com poderes especiais.

Para ter eficácia contra terceiros, deve ser inscrita no Cartório de Registro de Imóveis da circunscrição do imóvel cuja exploração se destina o financiamento.

6.3. Nota Promissória Rural

É uma promessa direta de pagamento, que o seu criador (emitente), faz o favor do credor que é o beneficiário da declaração cambial firmada.

Sua única diferença com a nota promissória regulada pela Lei Uniforme de Genebra está na indicação dos produtos objetos da compra e venda ou da entrega. Sua emissão dá-se em razão da entrega a terceiros para revenda ou venda a prazo de qualquer bem de natureza agrícola pelo produtor rural ou por intermédio de suas cooperativas, assim sendo considerados títulos causais e não abstratos.

Seus requisitos são:

1.1- A denominação “Nota Promissória Rural;

1.2- A data do pagamento;

1.3- O nome da pessoa ou entidade que vende ou entrega bens e a qual deve ser paga a importância mencionada no título. Em seguida ao nome deve ser inserida a cláusula à ordem (endossável);

1.4- A praça de pagamento;

1.5- A soma a pagar em dinheiro em algarismos e por extenso, que corresponderá ao preço dos produtos adquiridos ou recebidos, ou em adiantamento por conta do preço dos produtos recebidos para venda;

1.6- A indicação dos produtos objeto da compra e venda ou da entrega;

1.7- A data e o lugar da emissão;

1.8- A assinatura do próprio punho do emitente ou de representante com poderes especiais;

Na execução dela podem-se penhorar os bens indicados ou outros da mesma espécie, qualidade e quantidade, em seu lugar. O credo tem “o direito de promover, a qualquer tempo, contestada ou não a ação, a venda daqueles bens, observado o disposto nos arts. 704 e 705 CPC, podendo ainda levantar desde logo, mediante caução idônea, o produto líquido da venda, à conta e no limite de seu crédito, prosseguindo-se na ação”.

O portador da nota promissória rural terá classificação especial como credor privilegiado, nos casos de recuperação ou falência do emitente comprador.

6.4. Duplicata Rural

Também é regulada pelo Decreto-lei 167/1967 (arts 46 a 54). Nas vendas a prazo de quaisquer vens de natureza agrícola, extrativa ou pastoril, quando efetuado diretamente por produtores rurais ou por suas cooperativas, também poderá ser utilizada como título de crédito. Portanto é um título causal e à ordem.

Só pode atender às vendas a prazo dos produtos já referidos e não tem modelo fixado em lei. Goza de privilégio especial sobre os bens enumerados no art. 1563 do CC/16, ou seja, será credo privilegiado nos casos de recuperação ou falência do comprador.

Requisitos

1- Denominação Duplicata Rural;

2- Data do pagamento, ou a declaração de dar-se a tantos dias da data da apresentação ou de ser à vista;

3- Nome e domicílio do comprador;

4- Nome e domicílio do vendedor;

5- Soma a pagar em dinheiro, lançada em algarismo e por extenso, que corresponderá ao preço dos produtos adquiridos;

6- Praça de pagamento;

7- Indicação dos produtos objeto da compra e venda;

8- Data e lugar da emissão;

9- Cláusula à ordem;

10- Reconhecimento da sua exatidão e a obrigação de pagá-la, para ser firmada do próprio punho do comprador ou de representante com poderes especiais;

11- Assinatura do próprio punho do vendedor ou de representante com poderes especiais.

Depois de emitida deve ser remetida ao comprador para receber deste o seu aceite e ser devolvida ao vendedor. A remessa de duplicata pode ser feita diretamente pelo vendedor ou por seu representante, procurador ou correspondente, por intermédio de instituição financeira, que se incumbe de apresentá-la ao comprador na praça ou lugar de seu domicílio. A devolução deve ocorrer dentro de 10 dias da apresentação, se seu vencimento não for à vista, com o aceite ou a recusa escrita. Poderá ser protestado pelo vendedor se ocorrer a não devolução no prazo legal (protesto por indicação), ou devolução sem aceite e sem a declaração escrita justificando a falta de aceite. A perda ou extravio obriga o vendedor a extrair um novo documento que contenha a expressão “segunda via”.

O aval é nulo se não for dado por pessoas físicas participantes da pessoa jurídica compradora ou de outras pessoas jurídicas. Porém o protesto é dispensado para assegurar direito de regresso conta endossante e sés avalistas.

6.5. Cédula de Produto Rural

Diferencia-se das demais cédulas por representar promessa de entrega de produtos rurais em vez de promessa de pagamento em dinheiro, promessa essa que se prende à entrega de produtos rurais (Lei 8929). É emitida com ou sem garantia cedularmente constituída. Emitida pelo produtor rural, suas associações ou cooperativas.

Requisitos:

1- Denominação “Cédula de Produto Rural”,

2- Data de entrega,

3- Nome do credor e cláusula à ordem,

4- Promessa pura e simples de entregar o produto, sua indicação e as especificações de qualidade e quantidade,

5- Local e condições de entrega,

6- Descrição dos bens cedularmente vinculados em garantia (pode ser feito em documento à parte desde que mencionado na cédula),

7- Data e lugar da emissão,

8- Assinatura do emitente.

Segundo os parágrafos 3º e 4º do art. 19 da Lei 8929, a CPR registrada em sistema de registro e liquidação financeira de ativos autorizada pelo BCB terá as seguintes características:

1- será cartular antes do seu registro e após a sua baixa e escritural ou eletrônica enquanto permanecer registrada em sistema de registro e de liquidação financeira; (Incluído pela Lei nº 11.076, de 2004).

2- os negócios ocorridos durante o período em que a CPR estiver registrada em sistema de registro e de liquidação financeira não serão transcritos no verso dos títulos; (Incluído pela Lei nº 11.076, de 2004).

3- a entidade registradora é responsável pela manutenção do registro da cadeia de negócios ocorridos no período em que os títulos estiverem registrados. (Incluído pela Lei nº 11.076, de 2004).

4- Na hipótese de contar com garantia de instituição financeira ou seguradora, a CPR poderá ser emitida em favor do garantidor, devendo o emitente entregá-la a este, por meio de endosso-mandato com poderes para negociá-la, custodiá-la, registrá-la em sistema de registro e liquidação financeira de ativos autorizada pelo Banco Central do Brasil e endossá-la ao credor informado pelo sistema de registro.

A CPR é título líquido e certo, exigível pela quantidade e qualidade de produto nela previsto. A garantia cedular de obrigação poderá ser constituída por hipoteca, penhor ou alienação fiduciária.

As regras do direito cambial são aplicáveis a CPR:

1- Os endossos devem ser completos

2- Os endossantes não responder pela entrega do produto, mas tão somente pela entrega da obrigação.

3- É dispensado o protesto cambial para assegurar o direito de regresso contra avalistas.

O emitente da CPR além de responder pela evicção, não pode invocar em seu benefício caso fortuito ou força maior. Para ter eficácia contra terceiros, deve ser averbada ou inscrita no Cartório de Registro de Imóveis do domicílio do emitente.

Poderá ser considerada vencida na hipótese de inadimplemento de qualquer das obrigações do emitente e, para sua cobrança, caberá à execução de cobrança de coisa incerta (arts. 629 a 631 CPC). Se houver garantia decorrente de alienação fiduciária, a busca e apreensão do bem, promovida pelo credor, não elide posterior execução.

6.6. Certificado de Depósito Agropecuário – CDA e Warrant Agropecuário- WA

São títulos de crédito semelhantes só conhecimento de depósito e do Warrant de emissão dos armazéns gerais, ambos são títulos executivos extrajudiciais. (Lei 11.076)

O CDA representa uma promessa de entrega de produtos agropecuários, seus derivados, subprodutos e resíduos de valor econômico, já o WA confere direito de penhor sobre o produto descrito no CDA correspondente (Lei 9.973).

São títulos unidos, pois são emitidos simultaneamente pelo depositário, podendo ser transmitidos unidos ou separadamente, mediante endosso, segundo as normas de direito cambial:

1- Os endossos devem ser completos

2- Os endossantes não responder pela entrega do produto, mas tão somente pela entrega da obrigação.

3- É dispensado o protesto cambial para assegurar o direito de regresso contra avalistas

O CDA e o WA serão cartulares, antes de seu registro em sistema de registro e de liquidação financeira, ou serão escriturais ou eletrônicos, enquanto permanecerem registrados em sistema de registro e de liquidação financeira. Seu registro é obrigatório, no prazo de 10 dias contados a partir da data de sua emissão.

Para efeitos legais:

1- Depositário é a pessoa jurídica apta a exercer as atividades de guarda e conservação dos produtos agropecuários, incluindo as cooperativas, de terceiros e de associados;

2- Depositante é a pessoa física ou jurídica responsável pelos produtos entregues a um depositário para guarda e conservação;

3- Entidade registradora autorizada: é o sistema de registro e de liquidação financeira de ativos autorizados pelo Bando Central do Brasil;

4- Fica autorizada a emissão do CDA e do WA pelo prazo de dois anos por armazéns que não detenham a certificação prevista no art.2º da Lei 9.973, mas que atendam aos requisitos mínimos a ser definidor pelo Ministério da Agricultura e Abastecimento.

Podem ser negociado nos mercados de bolsa e balcão como ativos financeiros.

Da emissão do CDA e WA

Devem conter as seguintes informações

1- Denominação de título;

2- Número de controle que deve ser idêntico para cada conjunto de CDA e WA;

3- Menção de que o deposito do produto se sujeita à Lei 9973, a essa Lei e, no caso das cooperativas, à Lei 5764;

4- Identificação qualificação e endereços do depositante e de depositário

5- Identificação comercial do depositário;

6- Cláusula à ordem;

7- Endereço completo do local do armazenamento;

8- Descrição e especificação do produto;

9- Peso bruto e líquido;

10- Forma de acondicionamento;

11- Número de valores, quando cabível;

12- Valor dos serviços de armazenagem, conservação e expedição, a periodicidade de sua cobrança e a indicação do responsável pelo seu pagamento;

13- Identificação do segurador do produto e do valor do seguro;

14- Qualificação da garantia oferecida pelo depositário, quando for o caso;

15- Data de recebimento do produto e prazo do depósito;

16- Data da emissão do título;

17- Identificação, qualificação e assinatura dos representantes legais do depositário;

18- Identificação precisa dos direitos que conferem.

Emitidos o CDA e WA o produto a que se referem não poderá ser objeto de penhora, embargo, sequestro ou qualquer embaraço que prejudique sua livre e plena disposição.

O depositário é responsável, civil e criminalmente, inclusive perante terceiros pelas irregularidades e inexatidões constantes no CDA e WA (art. 178 CPB).

Do registro

Seu registro é obrigatório, no prazo de 10 dias contados a partir da data de sua emissão. Não sendo registrado no prazo referido, o depositante deverá solicitar o cancelamento do título e sua substituição pó novos ou recibo de depósito em seu nome.

Os registros do CDA e WA, unidos ou separados serão atualizados eletronicamente pela entidade registradora autorizada, que é responsável pala manutenção do registro da cadeia de negócios ocorridos no período em que os títulos estiverem registrados em sistema de registro e liquidação financeira de ativos autorizados pelo Banco Central do Brasil.

Do seguro

Para emissão de CDA e WA é obrigatório o seguro determinado pelo art. 6º da Lei 9.973, com cobertura contra incêndio, raio, explosão de qualquer natureza, danos elétricos, vendaval, alagamento, inundação, furacão, ciclone, tornado, granizo, quedas de aeronaves ou quaisquer outros engenhos aéreos ou espaciais, impacto de veículos terrestres, fumaça e quaisquer intempéries que destruam ou deteriorem o produto vinculado àqueles títulos. No caso de armazéns públicos, o seguro obrigatório também conterá cláusula de furto e roubo.

6.7. Certificado de Direitos Creditórios dos Agronegócios - CDCA

“O Certificado de Direitos Creditórios do Agronegócio (CDCA) é um título de crédito nominativo, de livre negociação, representativo de promessa de pagamento em dinheiro emitido com base em lastro de recebíveis originados de negócios entre produtores rurais, ou suas cooperativas, e terceiros, inclusive financiamentos ou empréstimos relacionados com a produção, comercialização, beneficiamento ou industrialização de produtos ou insumos agropecuários ou de máquinas e implementos utilizados na produção agropecuária.

6.8. Emissão da CDCA

Podem emitir CDCA as cooperativas de produtores rurais e de outras pessoas jurídicas que exerçam a atividade de comercialização, beneficiamento ou industrialização de produtos e insumos agropecuários ou de máquinas e implementos utilizados na produção agropecuária.

O CDCA deve conter, no mínimo, os requisitos exigidos na legislação aplicável ao título.

Os lastros do título devem ser registrados em entidades autorizadas pelo Banco Central, como o RTA, por exemplo.

6.9. Letra de Crédito do Agronegócio – LCA

É também um título de crédito, instituído pela Lei 11.076. Também é vinculada a direitos creditórios originários de negócios realizados entre produtores rurais, ou suas cooperativas, e terceiros, inclusive financiamentos ou empréstimos, relacionados com a produção, comercialização, beneficiamento ou industrialização de produtos ou insumos agropecuários ou de máquina e implementos utilizados na atividade pecuária.

É um título de crédito nominativo, de livre negociação, representativo de promessa de pagamento em dinheiro e constitui título executivo extrajudicial. É de emissão exclusiva de instituições financeiras públicas ou privadas.

Requisitos

1- O nome da instituição financeira e assinatura de seus representantes legais;

2- O número de ordem, local e data da emissão;

3- A denominação “Letra de Crédito do Agronegócio”;

4- Valor nominal;

5- A identificação dos direitos creditórios a ela vinculados e seus respectivos valores, o que poderá ser feita em documento à parte;

6- Taxa de juros, fixa ou flutuante, admitida a capitalização;

7- Data de vencimento ou, se emitido para pagamento parcelado, discriminação dos valores e datas de vencimento das diversas parcelas;

8- Nome do titular

9- Cláusula “à ordem”, ressalvado se emitido sob a forma escritural.

6.10. Certificado de Recebíveis do Agronegócio - CRA

É um título de crédito nominativo, de livre negociação, representativo de promessa de pagamento em dinheiro e constitui título executivo extrajudicial. É vinculado a direitos creditórios originários de negócios realizados entre produtores rurais, ou suas cooperativas, e terceiros, inclusive financiamentos ou empréstimos relacionados com a produção, comercialização, beneficiamento ou industrialização de produtos ou insumos agropecuários ou de máquinas e implementos utilizados na produção agropecuária. Sua emissão é exclusiva das companhias securitizadores de direitos creditórios do agronegócio.

Requisitos:

1- Nome da companhia emitente;

2- Número de ordem, local e data da emissão;

3- Denominação “certificado de Recebíveis do Agronegócio”

4- Nome do titular;

5- Valor nominal;

6- Data do vencimento ou, se emitido para pagamento parcelado, discriminação dos valores e datas de vencimento das diversas parcelas;

7- Taxa de juros, fica ou flutuante, admitida a capitalização;

8- Identificação do Termo de Securitização de Direito Creditórios que lhe tenha dado origem.

6.11. Títulos de Crédito à Exportação

São títulos de crédito destinados às operações de financiamento à exportação ou a produção de bens para exportação, bem como as atividades de apoio e complementação integrantes e fundamentais da exportação realizadas por Instituições Financeiras. São representados pela Cédula de Crédito à Exportação e pela Nota de Crédito à Exportação.

Os títulos acima mencionados são iguais à Cédula de Crédito Industrial e a Nota de Crédito Industrial. Apesar das Cédulas e Notas de Créditos à Exportação serem regidos pela Lei nº 6.313/78, o Decreto-lei 413/69 que regula à Cédula e a Nota de Crédito Industrial é aplicado de forma subsidiária àqueles títulos.

Os títulos de crédito em estudo podem ser emitidos por pessoas físicas ou jurídicas, que se dediquem a qualquer das atividades ligadas à exportação, ficando os respectivos financiamentos isentos do Imposto sobre Operações Financeiras.

6.12. Cédula de Crédito Bancário

A Cédula de Crédito Bancário é regulada pela Lei nº 10.931/04, em seu art. 26 que reza:

Art. 26. A Cédula de Crédito Bancária é título de crédito emitido, por pessoa física ou jurídica, em favor de instituição financeira ou de entidade a esta equiparada, representando promessa de pagamento em dinheiro, decorrente de operação de crédito, de qualquer modalidade.

Como o próprio artigo menciona esta modalidade de título de crédito, não vem a atender uma linha de crédito específica, mas sim qualquer operação de crédito, de qualquer modalidade. E esta é a diferença básica entre a Cédula de Crédito Bancário e os demais títulos de crédito.

A emissão de Cédula de Crédito Bancário pode ser feita em moeda estrangeira, em favor de instituição domiciliada no exterior, desde que a obrigação esteja sujeita exclusivamente à lei e ao foro brasileiro.

Seus requisitos essenciais são:

a) A denominação “Cédula de Crédito Bancário”;

b) A promessa do emitente de pagar a dívida em dinheiro, certa, líquida e exigível no seu vencimento ou, no caso de dívida oriunda de contrato de abertura de crédito bancário, a promessa do emitente de pagar a dívida em dinheiro, certa, líquida e exigível correspondente ao crédito utilizado;

c) A data e o lugar do pagamento da dívida e, no caso de pagamento parcelado, as datas e os valores de cada prestação, ou os critérios para essa determinação;

d) O nome da instituição credora, podendo conter cláusula à ordem;

e) A data e o lugar de sua emissão; e.

f) A assinatura do emitente e, se for o caso, do terceiro garantidor da obrigação, ou de seus respectivos mandatários.

A Cédula de Crédito Bancário pode ser transferida por endosso em preto, transmitindo todos os direitos por ela conferidos, sendo aplicáveis os dispositivos atinentes à legislação cambial. Ela é emitida em várias vias, uma para cada parte, sendo, porém, negociável apenas a via do credor, as demais deverão conter em seu corpo a expressão “não negociável”.

Ela pode ser aditada, retificada ou ratificada, mediante documento escrito, datado, com os requisitos previstos na lei, passando a fazer parte da cédula para todos os efeitos.

O referido título pode ser emitido com ou sem garantias real ou fidejussória. Sendo emitida com garantia real esta pode ser constituída por bem de qualquer espécie e seus acessórios cuja titularidade pertença ao próprio emitente ou a terceiro garantidor da obrigação principal. A constituição da garantia poderá ser feita na própria Cédula de Crédito Bancário ou em documento separado, neste caso fazendo-se, na Cédula, menção a tal circunstância.

A validade e eficácia do título não dependem de registro, entretanto, se nele houver garantia real, deve sujeitá-lo a registro para valer contra terceiros.

Se, porventura, o exequente, numa ação judicial, cobrar valor maior do que o valor expresso no título deverá ele pagar em dobro o valor cobrado excedente, sem prejuízo das perdas e danos resultantes.

Não é necessário o protesto para garantir o direito de cobrança do emitente ou seu garantidor, como também não é necessário o protesto para garantir o direito de cobrança contra endossantes, seus avalistas e terceiros garantidores. Pode, no entanto, o credor, se quiser protestar o título por simples indicação, desde que apresente declaração de posse da sua única via negociável, inclusive no caso de protesto parcial.

6.13. Cédula Hipotecária

A Cédula hipotecária é um título nominativo que surgiu com a organização do sistema financeiro de habitação. Seu objetivo é o de criar condições para aquisição da casa própria aos associados das Associações de Poupança e Empréstimos, bem como captar, incentivar e disseminar a poupança popular.

São requisitos obrigatórios que deverão ser lançados no título:

No anverso do título:

a) Nome, qualificação e endereço do emitente, e do devedor;

b) Número e série da Cédula Hipotecária, com indicação da parcela ou totalidade de crédito que represente;

c) Número, data, livro e folhas do Registro Geral de Imóveis em que foi inscrita a hipoteca e averbada a Cédula Hipotecária;

d) Individualização do imóvel dado em garantia;

e) O valor da cédula como previsto no Decreto-lei, os juros convencionados e a multa estipulada para o caso de inadimplemento;

f) O número de ordem da prestação a que corresponder a Cédula Hipotecária, quando houver;

g) A data do vencimento da Cédula Hipotecária ou quando representativa de várias prestações, os seus vencimentos de amortização e juros;

h) A autenticação feita pelo oficial de Registro Geral de Imóveis;

i) A data da emissão, e as assinaturas do emitente, com a promessa de pagamento do devedor;

j) O lugar de pagamento do principal, juros, seguros e taxas;

k) No verso do título:

l) Data ou datas de transferência por endosso;

m) Nome, assinatura e endereço do endossante;

n) Nome, qualificação, endereço e assinatura do endossatário;

o) As condições do endosso;

p) A designação do agente recebedor e sua comissão;

q) A indicação dos seguros obrigatórios, estipulados pelo Banco Nacional de Habitação.

Para entrar em circulação, esse título deverá ser averbado, à margem da inscrição da hipoteca a que disser respeito, no Registro Geral de Imóveis. Deve conter nas Cédulas Hipotecária averbada a autenticação do Oficial de Registro de Imóveis. Há casos em que não poderá ser realizada a averbação das referidas cédulas, como nos caso de pré-notação ou anotação de qualquer outro ônus real, ação, penhora ou procedimento judicial que afetem o imóvel, direta ou indiretamente, ou de Cédula Hipotecária anterior, salvo nos casos de Cédula Hipotecária integral ou fracionária.

A Cédula Hipotecária pode ser transferida por endosso em preto lançado no verso do título, sendo-lhe aplicáveis as disposições referentes à cessão de crédito estabelecida no Código Civil.

No caso de não haver nenhuma notificação, o emitente e o endossante permanecem solidariamente responsáveis pela liquidação do crédito contido na Cédula de Crédito Hipotecário. Para que se eximem da responsabilidade é necessário que seja feita a notificação ao devedor hipotecário e ao segurador, quando houver, de cada emissão ou endosso, até 30 dias após sua realização mediante carta (do emitente ou do endossante, conforme o caso), entregue por recibo ou enviada pelo Registro de Títulos e Documentos, ou ainda por meio de notificação judicial, indicando-se, na carta ou na notificação, o nome, a qualificação e o endereço completo do beneficiário (caso trate de emissão) ou do endossatário (caso trate de endosso). Cabe ainda dizer, que no endosso da Cédula Hipotecária é dispensada a outorga uxória (§ 2º do art. 17), dispensando-se as regras contidas no art. 1.647, I, do CC/02.

Não é permitida a emissão de cédulas hipotecárias sobre hipotecas cujos contratos não prevejam a obrigação do devedor de:

·Conservar o imóvel hipotecado em condições normais de uso;

·Pagar nas épocas próprias todos os impostos, taxas, multas ou quaisquer outras obrigações fiscais que recaiam ou venham a recair sobre o imóvel;

·Manter o imóvel seguro por quantia no mínimo correspondente ao de seu valor monetário corrigido.

6.14. Debêntures

a) Características

São títulos regidos pelos arts. 52 a 74 da Lei 6.404/76, que dispõe sobre as S.A. Estes títulos, também chamados de obrigações ao portador, são títulos de crédito causais, que representam frações de valor de contrato de mútuo que as companhias emitem conferindo aos seus titulares direito de crédito contra elas, nas condições constantes da escritura de emissão e do certificado.

b) Emissões em séries

As companhias poderão efetuar mais de uma emissão de Debêntures, e cada emissão pode ser dividida em série. As Debêntures da mesma série terão igual valor nominal e conferirão a seus titulares os mesmo direitos.

c) Valor nominal

As Debêntures terão valor nominal expresso em moeda nacional. Porém, no caso de obrigação, pode ter o pagamento estipulado em moeda estrangeira. Poderão conter cláusulas de correção monetária, aos mesmos coeficientes fixados para a correção dos títulos da dívida pública, ou com base na variação da taxa cambial.

d) Vencimento, amortização e resgate.

A época do vencimento da debênture deverá constar da escritura de emissão e do certificado, podendo a companhia estipular amortizações parciais de cada série, criar fundos de amortização e reservar-se o direito de resgate antecipado, parcial ou total, dos títulos da mesma série.

e) Juros e outros direitos

A Debênture poderá assegurar a seu titular juros, fixos ou variáveis, participação no lucro da companhia ou prêmio de reembolso.

f) Conversibilidade em ações

A Debênture poderá ser conversível em ações nas condições constante da escritura de emissão, que especificará:

a) A base da conversão seja em números de ações em que poderá ser convertida cada Debênture e o preço da emissão das ações;

b) A espécie e a classe das ações para o exercício do direito à conversão;

c) O prazo e a época para o exercício do direito à conversão;

d) A demais condição a que a conversão acaso fique sujeita.

g) Espécies

Existem duas espécies de Debêntures:

a) Debêntures simples

b) Debêntures conversíveis em ações

Podem as Debêntures ainda serem classificadas segundo a garantia que oferecem:

a) Garantia real

b) Garantia flutuante

c) Sem garantia (quirografárias)

d) Subordinadas

A garantia flutuante assegura à Debênture privilégio geral sobre o ativo da companhia, mas não impede a negociação dos bens que compõe esse ativo.

As Debêntures que não gozarem de garantia poderá conter cláusula de subordinação aos credores quirografários, preferindo apenas aos acionistas no ativo remanescente, se houver, em caso de liquidação da companhia.

h) Criação e emissão – competência

A competência para criação e emissão de debêntures é da assembleia geral, não podendo ela efetuar novas emissões, antes de colocadas todas as Debêntures das séries de emissão anterior ou canceladas as séries não colocadas, nem negociar nova série da mesma emissão antes de colocadas as anteriores ou cancelado o saldo não colocado.

A assembleia geral fixará:

a) O valor da emissão ou os critérios de determinação do seu limite, e a sua divisão em séries, se for o caso;

b) O número e o valor nominal das Debêntures;

c) As garantias reais ou a garantia flutuante se houver;

d) As condições de correção monetária se houver;

e) A conversibilidade ou não em ações e as condições a serem observadas na conversão;

f) A época e as condições de vencimento, amortização ou resgate;

g) A época e as condições do pagamento dos juros, da participação nos lucros e do prêmio de reembolso, se houver;

h) O modo de subscrição ou colocação, e o tipo das Debêntures.

i) Limites de emissão

O total do valor das emissões de Debêntures não pode ultrapassar o capital social da companhia, excetuados os casos previstos em leis especiais. Esse limite pode ser excedido até alcançar:

a) 80% do valor dos bens gravados, próprios ou de terceiros, nos casos de Debêntures com garantia real.

b) 70% do valor contábil ativo da companhia, diminuído do montante das suas dívidas garantidas por direitos reais, no caso de Debêntures com garantia flutuante.

Cabe salientar, que os limites previstos acima não se aplicam à emissão de Debêntures subordinadas.

Para que possa haver emissão de Debêntures, alguns requisitos devem ser satisfeitos:

a) Arquivamento no Registro do Comércio, e publicação da ata da assembleia-geral que deliberou sobre a emissão;

b) Inscrição da escritura de emissão no registro de imóveis do lugar da sede da companhia;

c) Constituição das garantias reais se for o caso.

d) – Conhecimento de Transporte

Segundo entendimento de COSTA (2008, p. 502), Conhecimento de Transporte, não é título de crédito, sendo apenas considerado um contrato de transporte, seja transporte por terra, multimodal ou aéreo. E isto se deve ao fato de que o Decreto nº 19.473/1930 que o regulava ter sido revogado pelo Decreto s/n de abril de 1991, expedido pelo ex-presidente Fernando Collor, restando em vigor apenas o Conhecimento de Transporte Marítimo, já que não foi revogada a parte segunda do Código Comercial referente ao Comércio Marítimo (arts. 457 e seguintes).

O Conhecimento de Frete Marítimo é regulado pelos arts. 575 a 589 do Código Comercial brasileiro. E ele é considerado um título de crédito tendo em vista o disposto no art. 587 do Código Comercial que estabelece ser ele transferível e negociável por via de endosso.

O Conhecimento de Frete Marítimo conterá os seguintes requisitos, estipulados no art. 575 do Código Comercial:

a) O nome do capitão, e o do carregador e consignatário (podendo o omitir o nome deste se for à ordem) e o nome e porte do navio.

b) A qualidade e a quantidade dos objetos da carga, suas marcas e números, anotados à margem.

c) O lugar da partida e a do destino, com declaração das escalas, havendo-as.

d) O preço do frete e primagem, se esta for estipulada, e o lugar e a forma de pagamento.

e) A assinatura do capitão e a do carregador.

O título original prova o recebimento da mercadoria para o transporte e a obrigação de entregá-la no lugar de destino. Sendo a carga tomada em virtude da carta de fretamento, o portador do conhecimento não fica responsável por alguma condição ou obrigação especial contida na mesma carta, se o conhecimento não tiver a cláusula, segundo a carta de fretamento.

6.15. Letra de Crédito Imobiliário – LCI

A Letra de Crédito Imobiliário – LCI é um título de crédito nominativo regulado pela Lei nº 10.931/04 em seus artigos 12 e seguintes, expedidos por instituições expressamente autorizadas pelo Banco Central do Brasil, independente de tradição efetiva, lastreadas por créditos imobiliários garantidos por hipoteca ou por alienação fiduciária de coisa imóvel, conferindo aos tomadores direito de crédito pelo valor nominal, juros e, se for o caso, atualização monetária nelas estipulados.

A LCI pode ser transferida por endosso em preto, sendo que o endossante responderá pela veracidade do título, não sendo ele responsável solidário, não cabendo, portanto, ação de regresso contra ele.

O prazo de seu vencimento não poderá ser superior ao prazo de quaisquer dos créditos imobiliários que lhe servem de lastro.

São requisitos que devem conter na LCI:

a) O nome da instituição emitente e as assinaturas de seus representantes;

b) O número de ordem, o local e data da emissão;

c) A denominação “Letra de Crédito Imobiliário”;

d) O valor nominal e o vencimento;

e) A forma, a periodicidade e o local de pagamento do principal, dos juros e, se for o caso, da atualização monetária;

f) Os juros, fixos ou flutuantes, que poderão ser renegociáveis, a critério das partes;

g) A identificação dos créditos caucionados e seu valor;

h) O nome do titular; e.

i) Cláusula à ordem, se endossável.

6.16. Cédula de Crédito Imobiliário – CCI

A Cédula de Crédito Imobiliário – CCI é um título executivo extrajudicial que representa créditos imobiliários. Vem regulado nos artigos 18 e seguintes da Lei nº 10.931/04. É um título que é exigível pelo valor apurado de acordo com as cláusulas e condições pactuadas no contrato que lhe deu origem.

A emissão da CCI sobre a forma escritural far-se-á mediante escritura pública e ou instrumento particular, devendo este instrumento permanecer custodiado em instituição financeira e registrado em sistema de registro e liquidação financeira de títulos privados autorizados pelo Banco Central do Brasil.

Se o crédito imobiliário for garantido por direito real, deverá proceder a averbação da emissão da CCI no Registro de Imóveis da situação do bem, na respectiva matrícula, devendo dela constar, exclusivamente, o número, a série e a instituição custodiante.

A cessão do crédito contido na CCI poderá ser feito pelo endosso, bem como por meio de sistemas de registro e de liquidação financeira de títulos privados autorizados pelo Banco Central do Brasil. A cessão implica em automática transmissão das respectivas garantias ao cessionário, sub-rogando-o em todos os direitos representados pela cédula. A emissão e a negociação da CCI independem de autorização do devedor do crédito imobiliário que ela representa.

São requisitos da CCI:

a) A denominação “Cédula de Crédito Imobiliário”, quando emitida cartularmente;

b) O nome, a qualificação e o endereço do credor e do devedor e, no caso de emissão escritural, também o do custodiante;

c) A identificação do imóvel objeto do crédito imobiliário, com a indicação da respectiva matrícula no Registro de Imóveis competente e do registro da constituição da garantia, se for o caso;

d) A modalidade da garantia se for o caso;

e) O número e a séria da cédula;

f) O valor do crédito que representa;

g) O prazo, a data de vencimento, o valor da prestação total, nela incluídas as parcelas de amortização e juros, as taxas, seguros e demais encargos contratuais de responsabilidade do devedor, a forma de reajuste e o valor das multas previstas contratualmente, com a indicação do local de pagamento;

h) A condição de integral ou fracionária e, nessa última hipótese, também a indicação da fração que representa;

i) O local e a data da emissão;

j) A assinatura do credor, quando emitida cartularmente;

k) A autenticação pelo Oficial do Registro de Imóveis competente, no caso de contar com garantia real; e.

l) Cláusula à ordem, se endossável.

Cabe dizer que é vedada a averbação da emissão da CCI com garantia real quando houver pré-notação ou registro de qualquer outro ônus real sobre os direitos imobiliários respectivos, inclusive penhora ou averbação de qualquer mandado ou ação judicial.

O resgate da dívida provar-se com a declaração de quitação, emitida pelo credor, ou, na falta dessa, por outros meios admitidos em direito.

CONSIDERAÇÕES FINAIS

De fato podemos observar que várias são as peculiaridades referentes aos depósitos, em vista dos que mais são comentados, tornando-se básicos. Obter o conhecimento de como são realizados direcionados proporciona a todos uma maior atenção, principalmente aos empresários que não possuem ciência disso.

Por fim, cabem os profissionais responsáveis em direcionar seus clientes perante as vantagens e desvantagem em relação ao contexto. Não menos deverá ser aos produtores rurais que muitas das vezes são esquecidos. Cabe aqui a nossa observação.

Fonte: VINÍCIUS BORGES MESCHICK DA SILVA:

Graduando em Direito pelo Instituto de Ensino Superior Presidente Tancredo de Almeida Neves

REFERÊNCIAS

BULGARELLI, Waldirio. Títulos de crédito. São Paulo: Atlas, 1998.

BRASIL. Dec. Nº 57.663 de 24 de janeiro de 1966 (Promulga as Convenções para adoção de uma lei uniforme em matéria de letras de câmbio e notas promissórias). Disponível: http://www.bcb.gov.br/pre/leisedecretos/Port/dec57663.pdf. Acessada em 19/02/2016.

BRASIL. Dec. Nº 57.663 de 24 de janeiro de 1966 (Promulga as Convenções para adoção de uma lei uniforme em matéria de letras de câmbio e notas promissórias). Disponível: http://www.bcb.gov.br/pre/leisedecretos/Port/dec57663.pdf. Acessada em 19/02/2016.

BRASIL. Lei Nº 5.869, de 11 de janeiro de 1973 (Código de Processo Civil). Acessada em: 18/02/2016. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/L5869.htm

BRASIL. Lei 10.406, de 10 de janeiro de 2002 (Institui o Código Civil). Acessada em: 17/02/2016. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/2002/L10406.htm

BRASIL. Lei Nº 8.935, de 18 de novembro de 1994 (Regulamenta o art. 236 da Constituição Federal, dispondo sobre serviços notariais e de registro - Lei dos cartórios). Acessada em: 17/02/2016. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l8935.htm

BRASIL. Lei Nº 9.492, de 10 de setembro de 1997 (Define competência, regulamenta os serviços concernentes ao protesto de títulos e outros documentos de dívida e dá outras providências). Acessada em: 17/02/2016. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l9492.htm

COSTA, Wille Duarte. Títulos de Crédito: De Acordo com o Novo Código Civil. Belo Horizonte: Del Rey, 2003.

DORIA, Dylson. Curso de direito comercial. 9. ed. atual. São Paulo: Saraiva, 1994.

GAGLIANO, Pablo Stolze, FILHO, Rodolfo Pamplona. Novo curso de direito civil, volume I, 14ª ed., 2012, São Paulo: Saraiva;

GONÇALVES, Carlos Roberto. Direito civil brasileiro, volume I, 10ª ed., 2012, São Paulo: Saraiva;

MIRANDA, Pontes de. Tratado de direito cambiário. 2. ed. Campinas: Bookseller, 2001, v.1.

ROSA JÚNIOR, Luiz Emygdio Franco da. Títulos de Crédito. 8ª edição revista e atualizada. Renovar. Rio de Janeiro: 2014.

SARAIVA, Jose Antônio. A cambial: doutrina, jurisprudência, legislação. Rio de Janeiro: 1947.