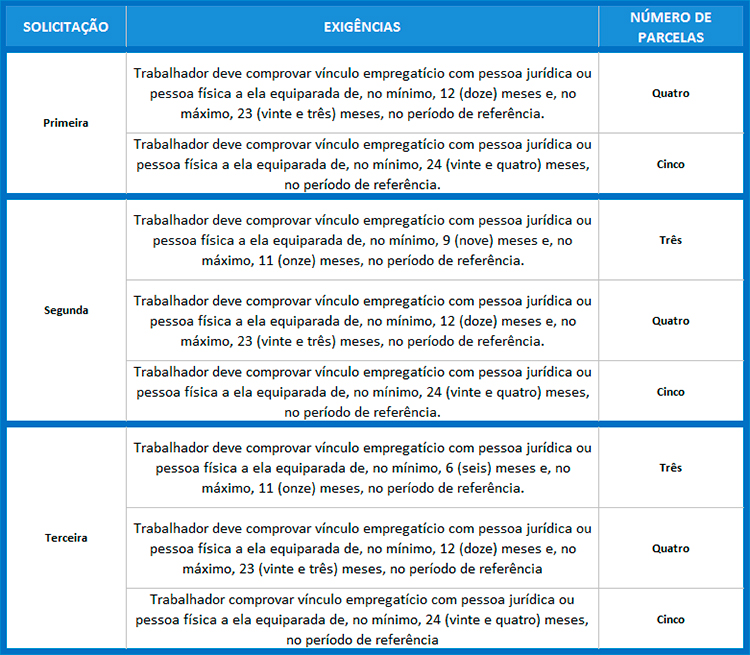

O que é

Atualmente para encaminhar o Seguro-Desemprego o trabalhador precisa agendar o comparecimento a um posto de atendimento do Sine, preencher um formulário e entregar a documentação.

O atendimento leva aproximadamente 15 minutos. Apenas depois de comparecer ao Sine, começa a contar o prazo de 30 dias para recebimento do benefício.

Com a mudança que irá ocorrer a partir de 21 de novembro, assim que receber a documentação para encaminhar o Seguro-Desemprego, o trabalhador poderá fazer o pedido imediatamente pela internet, por onde ele já irá preencher o formulário que hoje é respondido no Sine. O prazo de 30 dias para receber o benefício começará a contar a partir deste momento.

O trabalhador ainda precisará comparecer a uma agência do Sine pessoalmente (procedimento necessário para evitar fraudes). Mas o atendimento deve ser mais rápido já que a parte mais demorada dos atendimentos presenciais é o preenchimento cadastral que já terá sido feito pelo computador.

Como vai funcionar

O encaminhamento do Seguro-Desemprego será feito pelo site Emprega Brasil, no endereço: https://empregabrasil.mte.gov.br/

Para ter acesso aos serviços do Emprega Brasil, a primeira coisa que o trabalhador precisa fazer é:

- Se cadastrar no site.

Ao clicar em “Cadastrar” abrirá a tela do cidadão.br, a ferramenta de autenticação do trabalhador no site.

Será necessário informar dados pessoais:

CPF, nome, data de nascimento, nome da mãe, estado de nascimento (se for nascido no exterior, a opção será “Não sou brasileiro”.

Essas informações serão validadas no Cadastro Nacional de Informações Sociais (Cnis). Caso estejam corretas, o trabalhador será direcionado a responder um questionário com cinco perguntas sobre seu histórico laboral.

Por isso, é importante ter em mãos a Carteira de Trabalho física. É preciso acertar pelo menos quatro das cinco perguntas. Em seguida, o trabalhador receberá uma senha provisória que deverá ser trocada no primeiro acesso.

Caso o usuário não consiga acertar as respostas, terá de aguardar 24 horas para uma nova tentativa ou entrar em contato com a central 135 do INSS para auxílio.

Ao finalizar o cadastro, o trabalhador terá acesso aos serviços do Emprega Brasil. Uma das opções será “Solicitar Seguro-Desemprego”.

Será necessário preencher um cadastro com informações pessoais e profissionais, o mesmo que era preenchido anteriormente nos postos do Sine.

O cadastro está dividido em oito páginas com informações pessoais, profissionais, acadêmicas, vagas de emprego e cursos de qualificação disponíveis.

Ao finalizar o preenchimento de cada página, o próprio programa direciona o trabalhador automaticamente para a página seguinte.

Uma das páginas permite ao trabalhador colocar informações sobre sua qualificação acadêmica e profissional, dados importantes para que o programa busque vagas de emprego disponíveis na área do trabalhador.

As vagas de emprego são relacionadas automaticamente pelo programa O agendamento para as vagas de emprego é muito simples e intuitivo, o trabalhador tem ainda a opção de se inscrever em cursos de qualificação.

Ao final, basta confirmar o interesse em solicitar o benefício do Seguro-Desemprego.

Aí, é só agendar o atendimento presencial para confirmar o cadastro e aguardar a liberação das parcelas, o que deve ocorrer 30 dias após o preenchimento do documento pela internet.

Se a data para o atendimento presencial ultrapassar o prazo de 30 dias, a emissão da parcela ocorrerá na semana seguinte ao atendimento.

O passo a passo explicativo de como solicitar o benefício Seguro-Desempego pela internet está disponível clicando aqui.

Fonte: MTE Emprega Brasil